Le opinioni di un Investitore Indipendente ed ex bancario sulla polizza Mediolanum Più Global Opportunity 2017 non sono buone, purtroppo…

Mediolanum Più Global Opportunity 2017 è il nuovo prodotto in collocamento da Banca Mediolanum. Ne sono venuto a conoscenza grazie ad un cliente dell’Investment Club che mi ha scritto chiedendo quali fossero le mie opinioni al riguardo.

Poiché penso che l’argomento possa interessare anche te, in questo post voglio spiegarti perché non sottoscriverei questo nuovo investimento. Come avrai intuito la colpa, ancora una volta, è dei costi, che finiscono con il rendere “asimmetrico” il profilo rischio/rendimento della polizza Medilanum.

Serve un consiglio indipendente per investire? Scopri i nostri servizi.

Mediolanum Più Global Opportunity 2017: una Scheda NON Tecnica

Quando ti accingi ad esaminare un prodotto finanziario, ti trovi di fronte una scheda tecnica poco comprensibile per i non addetti ai lavori. Quello che farò io per te ora sarà di esaminare il Mediolanum Più Global Opportunity 2017 motivando le mie opinioni sulla base di fatti e dati concreti desumibili direttamente dal sito della banca, in modo semplice e comprensibile.

Anzitutto il prodotto è una polizza unit linked, con costi piuttosto elevati. Non sono previste commissioni di ingresso, ma i costi di uscita sono penalizzanti perché non spariscono con il trascorrere del tempo, come accadrebbe con i fondi comuni no load ma persistono nel tempo.

Se il tuo capitale supera i 100.000 euro, come di norma accade per i lettori del sito SegretiBancari.com, il costo al momento del disinvestimento ammonta all’1,50%, ed andrà a ridurre i rendimenti che otterrai grazie a questo investimento.

La commissione di gestione annua ammonta all’1,25%, il che significa che per raggiungere l’obiettivo di una performance del 2% la polizza dovrà rendere il 3,25% medio. Come ottenere questo risultato?

Mediolanum Più Global Opportunity 2017: un investimento asimmetrico

Le mie opinioni sul Mediolanum Più Global Opportunity 2017 sono negative per un semplice motivo. Per il rischio che fa correre il prodotto dovrebbe rendere molto di più.

Ricorda che essendo una unit linked la polizza non prevede la garanzia del capitale, che sarà libero di oscillare nel corso del tempo. Ovviamente anche in senso sfavorevole, purtroppo…

Per arrivare ad offrire un rendimento del 2% al cliente (senza tenere conto dell’effetto negativo delle commissioni di uscita), la polizza investe in un fondo assicurativo specializzato in obbligazioni ad alto rendimento.

Se le cose vanno bene il rendimento sarà “poco buono”, perché una volta sottratti i costi al cliente andrà solo il 2%. Se le cose andranno male la perdita sarà tutta a tuo carico.

Mediolanum Più Global Opportunity 2017: opinioni negative e alternativa vantaggiosa

Se vuoi fare un investimento nei bond ad alto rendimento, magari perché sei interessato ad incassare una rendita periodica dal pagamento delle “cedole”, puoi fare di meglio che lasciarti abbagliare dal prodotto Mediolanum. Ecco dove investire…

C’è un interessante ETF quotato sulla borsa Italiana (che i clienti dell’Investment Club ben conoscono) che ti permette di investire in 448 titoli diversi tutti denominati in Euro ed emessi da società “high yield“, ossia indebitate ed a rischio.

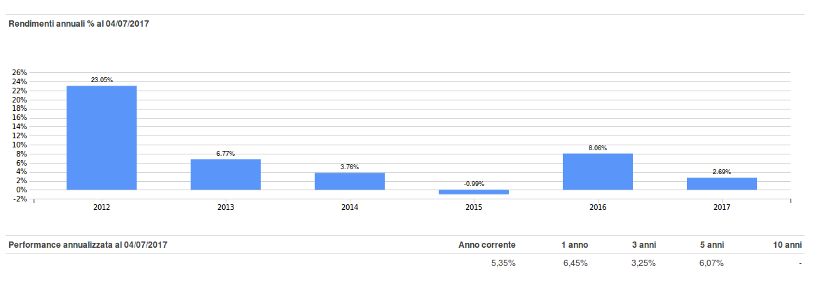

Qui sotto puoi vedere quali sono stati i rendimenti del prodotto negli anni:

La differenza tra questo ETF ed il prodotto Mediolanum sta nel fatto che l’ETF non ha costi di ingresso né di uscita, gli unici costi che paghi sono le commissioni di gestione (pari allo 0,50% annuo contro l’1,25% del Mediolanum Più Global Opportunity 2017) e le commissioni di acquisto/vendita (pari complessivamente allo 0,40% invece del 3% di Mediolanum).

Se ti interessa approfondire le caratteristiche dell’ETF ecco il suo nome ed ISIN:

- iShares € High Yield CorpBond

- IE00B66F4759

Ora mi aspetto le solite critiche da parte di chi deve vendere il prodotto Mediolanum 🙂

Giacomo Saver

Fondatore del sito Segretibancari.com