Investire oggi nelle banche italiane può sembrare un tantino azzardato, e forse lo è. Ma il settore sta scontando pesantemente i riflessi della bufera che sta travolgendo i titoli del nostro debito pubblico. E ci sono fondate ragioni per credere che il pessimismo sia eccessivo, rispetto allo stato di salute del sistema creditizio domestico.

La discesa delle quotazioni, in perdita del 35% da inizio anno, è un ottima notizia per chi va in cerca di affari e vuole investire nelle migliori banche italiane, nell’ambito di un progetto ben definito e con la giusta ottica di medio – lungo termine.

Welcome è la soluzione ideale per chi vuole imparare ad investire.

Cosa Succede alle Banche Italiane?

Le banche italiane sono grandi investitori in BTP che hanno comprato ripetutamente dopo la crisi del 2011, che aveva fatto impennare i rendimenti. Peccato che in bilancio i bond governativi debbano essere iscritti al valore di mercato, rivisto ogni tre mesi. La risalita dello spread ha fatto scendere il valore dei BTP detenuti in portafoglio, con il conseguente indebolimento del capitale e del coefficiente di solvibilità CET1.

A causa dell’impennata del differenziale di rendimento tra BTP e Bund, passato da 150 punti di maggio 2018 ai 311 di fine ottobre 2018, l’erosione stimata del CET1 ratio è stata pari a 42 punti. Ciò significa due cose:

- le banche più “forti” hanno meno risorse da dare in prestito

- le banche più piccole soffrono maggiormente la riduzione del capitale proprio rispetto al totale degli attivi.

Il tutto accade in uno scenario di forte pressione per il settore del credito. Il risparmio gestito, vero motore della redditività bancaria, è in caduta libera per colpa dell’avvento degli ETF e dei fondi passivi a basso costo.

Ecco spiegate le fosche prospettive del settore. Tuttavia questo pessimismo ha fatto precipitare le quotazioni dei più importanti istituti italiani, che ora possono rappresentare una occasione interessante se te la senti di correre qualche rischio.

Le Migliori Banche Italiane

Senza la pretesa di essere esaustivo, esaminerò quelle che a mio avviso sono le due migliori banche italiane, sia come solidità patrimoniale, sia come redditività prospettica. Esse sono passate indenni attraverso una crisi peggiore di questa, sopravvivendo alla Grande Recessione del 2007 – 2008. Entrambe fanno parte dell’indice FTSEMIB e hanno una capitalizzazione notevole, ma lo tsunami del debito le ha travolte, rendendo le loro quotazioni piuttosto appetibili.

Intesa San Paolo

Con una capitalizzazione di 33.835 milioni di Euro, il gruppo nasce dalla fusione tra San Paolo IMI e Banca Intesa. L’istituto è leader nel risparmio gestito (dove è presente con il marchio storico Fideuram), nell’investment banking, nella finanza aziendale e nell’asset management.

I Fondamentali di Banca Intesa San Paolo

La quotazione del titolo è scesa fino a 1,94 € il che implica che i principali indici di valutazione siano molto convenienti.

Il rapporto Prezzo/Utili è pari a 7,46 contro una media di settore di 14,76 e una media storica della stessa banca di 11,86.

Il rapporto Prezzo/Valore Contabile è pari a 0,64 contro una media di settore di 1,24 e una media storica di 0,7.

La redditività del capitale investito (ROE) è buona con un 8,25%, in linea con la media del settore e superiore alla media storica.

I ricavi sono scesi dai 10284 milioni di euro di giugno 2017 ai 6225 di giugno 2018. L’utile per azione è precipitato da 0,26 € a 0,06 €.

Per contro è aumentata moltissimo la liquidità disponibile in cassa.

La quotazione di Intesa San Paolo

Il titolo da inizio anno ha perso il 27,16%, mentre da aprile ad ottobre è in declino del 36,41%. Il peggioramento della redditività ha avuto evidenti impatti sui prezzi.

La quotazione più bassa è stata toccata nel 2011, ad un livello di 0,97 € mentre il massimo è stato raggiunto nel 2008 a 5,06€.

Elementi positivi:

- alto rendimento da dividendo, vicino ai massimi per la banca

- rapporto Prezzo/Valore Contabile vicino ai minimi degli ultimi due anni

- rapporto Prezzo/Fatturato vicino ai minimi dell’anno

Elementi negativi:

- forte riduzione degli utili per azione (EPS)

Chi ha comprato il titolo:

- Invesco European Growth Fund

- David Herro della Oakmark International Fund

Chi ha venduto il titolo:

- Bestinfond

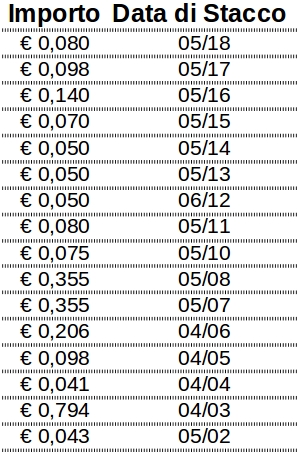

I dividendi di Banca Intesa San Paolo

Il rendimento da dividendo, pari al rapporto tra lo stesso e la quotazione del titolo, si attesa al 4,13%. Il 32% dell’utile è stato distribuito mentre la differenza è capitalizzata per aumentare la liquidità aziendale. Ciò spiega la differenza tra la redditività “percepita” attraverso il dividendo e quella del capitale proprio.

La tabella mostra i dividendi pagati dalla banca negli anni:

UniCredit

Con una capitalizzazione di 24.477 milioni il gruppo è una banca commerciale che offre servizi tradizionali e di ricerca. Ha una forte vocazione internazionale ed è presente in alcuni Paesi dell’Est Europa , dell’Europa Centrale e di quella Occidentale.

I migliori portafogli di investimento del momento li trovi su Backstage.

I Fondamentali di UniCredit Banca

La quotazione dell’azione è scesa a 10,97 €, il che rende il prezzo particolarmente conveniente per un investitore consapevole e di lungo periodo.

Il rapporto Prezzo/Utili è pari a 3,78 contro una media di settore di 14,76 e una media storica della stessa banca di 18,1.

Il rapporto Prezzo/Valore Contabile è pari a 0,44 contro una media di settore di 1,24 e una media storica di 0,54.

La redditività del capitale investito (ROE) è buona con un 10,06%, superiore alla media del settore e pari a 5 volte la media storica.

I ricavi sono saliti dai 5166 milioni di euro di giugno 2017 ai 5337 di giugno 2018. L’utile per azione è cresciuto da 0,42 € a 0,46 € ma ora è in contrazione.

Per contro la liquidità si è dimezzata tra fine 2017 e metà del 2018.

La quotazione di UniCredit

Il titolo da inizio anno ha perso il 27,50%, mentre da aprile ad ottobre è in declino del 40%. L’aggressività del titolo (beta pari a 2,10) si è tradotta in una forte discesa della quotazione, non giustificata dai fondamentali.

La quotazione più bassa è stata toccata nel 2016, ad un livello di 8,78 €, mentre il massimo è stato raggiunto nel 2008 a 153,87 €.

Elementi positivi:

- alto rendimento da dividendo, vicino ai massimi per la banca

- rapporto Prezzo/Valore Contabile vicino ai minimi dell’ultimo anno

- rapporto Prezzo/Utili vicino ai minimi degli ultimi 10 anni

Elementi negativi:

- riduzione degli utili per azione (EPS)

- posizione finanziaria debole

Chi ha comprato il titolo:

- Causeway International Value

Chi ha venduto il titolo:

- Bestinfond

Se vuoi sapere dove è meglio investire oggi, ti consiglio di continuare qui.

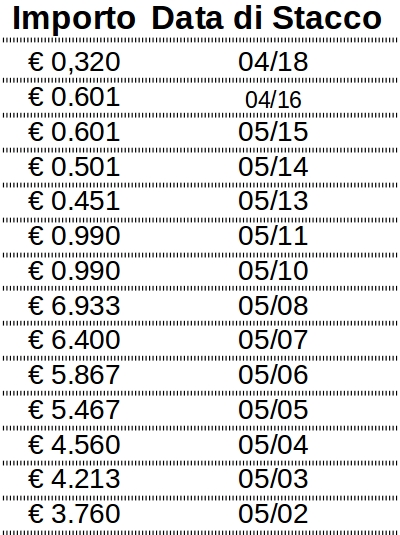

I dividendi di UniCredit Banca

Il rendimento da dividendo è stato pari al 2,92%. Solo il 21% dell’utile è stato distribuito, mentre il restante è stato accantonato per potenziare la struttura finanziaria della banca.

La tabella mostra i dividendi pagati negli ultimi anni:

Hai Davvero Bisogno di Investire nelle Migliori Banche italiane?

Non correre a comprare azioni Intesa San paolo, né Unicredit. Per prima cosa fai una valutazione della tua strategia di investimento, e decidi se è il caso – per te – di avere questo tipo di titolo in portafoglio. Se hai bisogno di aiuto gratuito puoi contare sul video corso A Scuola di investimenti.

Se hai almeno 100.000 € liquidi o investiti, ricorda che puoi costruire un buon portafoglio usando una maggiore diversificazione. Se ti interessa sapere quali strumenti usare puoi contare sul corso gratuito Backstage.

Grazie se vorrai condividere questo articolo con le persone cui pensi possa essere utile.

Giacomo Saver