Fondi di Investimento: Cosa Sono, Quando Comprarli, Quando Venderli e Come Sceglierli

I fondi comuni di investimento sono il principale prodotto del risparmio gestito. Essi consistono in portafogli di investimento diversificati costruiti in base al regolamento del fondo e alla politica di gestione dello stesso, cui si aggiunge il servizio di gestione professionale del risparmio da parte di un professionista.

I fondi comuni di diritto italiano sono gestiti dalle SGR (Società di Gestione del Risparmio), mentre sono venduti dalle banche e dalle reti di consulenti finanziari ad esse collegate. I fondi lussemburghesi, per ragioni fiscali, sono costituiti nella forma giuridica di SICAV ( Società di Investimento a Capitale Variabile).

Nati nel 1983, i fondi comuni di investimento sono cresciuti in modo esponenziale, grazie all’abilità del sistema bancario di collocarli. Tuttavia a questa esplosione di masse gestite non fa seguito un vero valore aggiunto per l’investitore, che farebbe bene a evitare di sottoscriverli per scegliere ETF diversificati meno costosi.

Serve aiuto per investire? Ecco come possiamo aiutarti

Fondi Aperti VS Fondi Chiusi

I fondi aperti rappresentano la maggior parte dei prodotti disponibili. Essi si chiamano così poiché è possibile investire o disinvestire da un fondo in qualunque giorno lavorativo. A fronte di una nuova sottoscrizione il patrimonio del fondo cresce e vengono emesse nuove quote di partecipazione. A fronte di una richiesta di riscatto, ovvero quando decidi di vendere le quote del fondo, le stesse vengono annullate e il patrimonio del fondo diminuisce per effetto del rimborso.

Nei fondi aperti il valore della quota non risente dei rimborsi e delle nuove sottoscrizioni, poiché le quote in circolazione crescono o si riducono attraverso la creazione di nuove o la distruzione di quelle vecchie.

I fondi chiusi hanno un capitale fisso. Una volta costituito il fondo, le quote emesse restano costanti e potranno essere comprate o vendute solo sul mercato finanziario, ai prezzi correnti. Un eccesso di domanda farà salire la loro quotazione oltre la parte di patrimonio rappresentata (NAV – Net Asset Value). Una scarsa domanda farà sì che le quote siano scambiate ad un valore inferiore del NAV.

I fondi chiusi, a differenza di quelli aperti, presentano il problema della liquidità. Essi vengono per lo più utilizzati per investimenti di nicchia come, ad esempio, operazioni immobiliari, o l’investimento in società di nuova creazione da portare successivamente alla quotazione di borsa per poi rivenderle. In questi casi grazie alla mancanza di richieste di rimborso fino alla scadenza, il gestore di un fondo chiuso potrà contare sulla stabilità dei mezzi finanziari raccolti.

L’investitore, al contrario, dovrà rivolgersi al mercato per smobilizzare anzitempo il suo investimento.

Come Funzionano i Fondi Comuni di Investimento

L’acquisto di un fondo di investimento avviene attraverso la banca oppure un intermediario on line. In entrambi i casi il cliente versa l’importo che vuole investire e dal quale saranno sottratti i costi di ingresso, se presenti. Il denaro confluisce nel patrimonio collettivo del fondo, che sarà usato per comprare i migliori titoli del mercato in cui il fondo investe.

A fronte dell’investimento in fondi il risparmiatore riceve delle quote rappresentative del suo investimento. Esse di solito sono al portatore e vengono inserite in un certificato cumulativo tenuto dalla banca depositaria.

La banca depositaria è l’intermediario presso il quale il patrimonio finanziario e le disponibilità del fondo vengono depositate e custodite.

Attraverso i fondi di investimento compri contemporaneamente due tipi di servizio: la diversificazione del patrimonio e la gestione professionale del risparmio.

La Diversificazione Statica

La diversificazione è il vero ed unico modo per aumentare i rendimenti di un portafoglio riducendo i rischi. E’ dimostrabile che un incremento del numero di titoli in cui investi riduce rapidamente la volatilità complessiva del portafoglio.

Il servizio di diversificazione “statica” del portafoglio è un vero valore aggiunto offerto dai fondi. Prima della loro comparsa era impossibile, per l’investitore privato, ottenere un buon grado di differenziazione dei propri investimenti.

La Gestione Professionale del Risparmio

La presenza di un gestore esperto che compra e vende strumenti finanziari avvalendosi di tecniche sofisticate dovrebbe consentire agli investitori di ottenere rendimenti più elevati rispetto alla media del mercato in cui il fondo investe. Purtroppo le analisi dell’Ufficio Studi di Mediobanca così come molte ricerche fatte oltre oceano dimostrano il contrario.

Sia per colpa dei costi, sia per il timore di offrire rendimenti troppo distanti dalla media perdendo così i clienti, o a causa della mancanza di una strategia replicabile, i gestori dei fondi tendono ad offrire – nel corso di 10 o più anni – performance allineate con la media del mercato al lordo dei costi.

A causa degli oneri che gravano sugli investitori, questi ultimi finiranno con l’ottenere rendimenti inferiori a quelli mediamente ottenibili dai mercati in cui investono. Grazie alla presenza degli ETF, fondi di investimento a gestione passiva, è possibile minimizzare i costi pagando solo il servizio di diversificazione statica. (Leggi anche: Cosa sono gli ETF).

I Costi dei Fondi Comuni

I fondi di investimento sono soggetti a quattro diversi tipi di costo: le commissioni di ingresso, il tunnel di uscita, le commissioni di gestione e quelle di performance.

I Costi di Ingresso

Le commissioni di ingresso vengono pagate al momento dell’investimento e sono un costo “visibile“, poiché risultano direttamente dalla contabile che la banca invia a conferma dell’operazione. Esse vanno a ridurre il capitale messo a reddito di una quota che va dal 2 al 5% e penalizzano in modo particolare gli investitori di breve periodo.

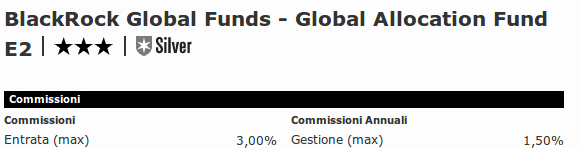

Il Black Rock Global Allocation, ad esempio, ha una commissione di ingresso del 3%. Ciò significa che su 100.000 € versati solo 97.000 saranno investiti.

I Costi di Uscita

Le commissioni di uscita si applicano al momento della vendita delle quote di un fondo. Esse sono solitamente decrescenti in base al tempo di permanenza nel fondo (tunnel). Se mantieni il tuo investimento per un periodo di tempo pari ad almeno cinque anni, di solito non subirai più nessun addebito al momento della vendita. Lo scopo dei costi di uscita consiste nel convincerti a restare investito nel fondo per molti anni, così da permettere ai costi di gestione di corrodere i tuoi soldi.

I Costi di Gestione

A differenza dei costi di ingresso/uscita che sono visibili, in quanto addebitati direttamente a te, le commissioni di gestione non sono immediatamente riconoscibili. Esse vengono prelevate periodicamente sul patrimonio del fondo senza che tu ne sia consapevole. Apparentemente ti sembra di non pagarle, ma quando ti informi in merito ai rendimenti dei tuoi investimenti, ti accorgerai della loro importanza.

Le commissioni di gestione fanno sì che le performance dei tuoi fondi comuni di investimento si discostino in modo negativo da quelle medie del mercato in cui il gestore investe.

Informati sempre sull’ammontare di questi oneri, il cui peso negli anni è cresciuto grazie proprio alla loro “invisibilità”.

Gli ETF ti permetteranno di investire in modo efficace sopportando costi di gestione pari a circa il 15-20% dei prodotti tradizionali.

I Costi di Performance

Le commissioni di incentivo sono un altro costo occulto dei fondi comuni. Essi remunerano il gestore che è riuscito ad ottenere un certo livello di rendimento relativo rispetto ad un parametro arbitrario. L’applicazione dei costi di performance va a ridurre oltremodo i rendimenti di un investimento in fondi.

Quali Fondi di Investimento Scegliere?

La scelta dei fondi da comprare dipende dalla strategia di investimento che stiamo perseguendo. In linea di massima è possibile muoversi tra quattro categorie di fondo.

I Fondi Comuni Azionari

Essi investono almeno il 70% del loro patrimonio in azioni. All’interno di questa categoria troviamo i prodotti generici, che investono su mercati molto ampi (l’Europa o gli Emergenti, ad esempio) e prodotti specializzati su un mercato o settore di nicchia.

Essi sono la categoria più volatile tra tutte. I fondi azionari sono indicati ad investitori con un lungo orizzonte di investimento e vanno scelti tra i prodotti con i costi di gestione più bassi.

I Fondi di Investimento Bilanciati

Il loro patrimonio è investito in azioni per una quota variabile tra il 30 ed il 70%, a seconda delle aspettative del gestore. Rispetto ai fondi azionari essi sono meno volatili, vengono venduti con la prospettiva di essere adatti per tutte le stagioni e il loro rendimento è particolarmente sensibile ai costi a causa della elevata componente di obbligazioni con minor rendimento. (Leggi anche: Fondi Bilanciati, cosa sono).

I Fondi Comuni Obbligazionari

I fondi obbligazionari investono in titoli di debito. Il loro livello di rischio ed il rendimento potenziale che potranno offrire dipende dalla politica di investimento del fondo. All’interno della categoria possiamo trovare prodotti che acquistano obbligazioni in euro a breve scadenza (fondi monetari), così come obbligazionari specializzati nei bond emergenti o ad alto rischio.

I Fondi Flessibili

I fondi flessibili non hanno una politica di gestione chiara. Essi permettono al gestore di muoversi liberamente tra più mercati, offrendo un grande margine di manovra. purtroppo i loro rendimenti deludenti ottenuti negli ultimi 15 anni hanno dimostrato che non sono un prodotto efficace per investire. La mancanza di un mercato di riferimento, inoltre, ne rende difficile la valutazione.

Come e Quando Vendere i Fondi Comuni?

Un fondo di investimento va venduto in due casi soltanto:

- quando decidi di voler uscire dal mercato in cui lo stesso investe

- quando è possibile trovare un prodotto più redditizio a parità di mercato.

Nel secondo caso il momento della vendita diventa irrilevante.

L’Escapologia dei Fondi d’Investimento

Considerati i costi che gravano su di essi e sull’incapacità dei gestori di generare rendimenti maggiori di quelli prodotti dai mercati in cui investono, ti sconsiglio di investire in fondi.

Abbandonare questo prodotto per concentrarsi su strade più redditizie è facile ed immediato. Lascia che ti suggerisca due alternative su come muoverti, a seconda delle tue preferenze e del tempo che hai a disposizione.

Se vuoi passare subito all’azione e sapere dove investire ti consiglio di concentrarti sui 4 ETF di cui parlo nel corso GRATUITO IC Warm Up. Non andrai a fondo dei certe dinamiche sottostanti, ma avrai subito il piatto pronto per iniziare ad investire. Se il tuo capitale è inferiore a 100.000 e non ti iscrivere: semplicemente scaricherai dei contenuti che non ti servono e presto mi chiederai di non mandarti più nulla.

Se sei un tipo metodico, la finanza ti appassiona e vuoi sapere come investire ti consiglio di iscriverti al video corso GRATIS A Scuola di Investimenti. Attraverso le sue lezioni registrate potrai imparare come impostare un piano di investimento efficace evitando di cadere nella trappola dei fondi comuni.

Giacomo Saver

Segretibancari.com